Você sabe o que é o Cadastro Técnico Federal de Atividades Potencialmente Poluidoras e Utilizadoras de Recursos Ambientais (CTF/APP)? Criado pela Lei № 7.804/1989, esse cadastro é um importante instrumento de controle ambiental no Brasil e a inscrição é obrigatória para pessoas físicas e jurídicas que realizam atividades potencialmente poluidoras.

Para realizar a inscrição correta no CTF/APP, é fundamental entender as Fichas Técnicas de Enquadramento (FTEs), um formulário eletrônico criado pelo IBAMA para auxiliar no enquadramento das atividades potencialmente poluidoras.

As FTEs contêm descrições para enquadramento de atividades e determinam quais atividades são passiveis de fiscalização e controle pelo IBAMA.

Neste texto, vamos explicar melhor sobre o CTF/APP e as FTEs e a alterações na Taxa de Controle e Fiscalização Ambiental (TCFA), esclarecer dúvidas e ajudar a entender como realizar a inscrição e pagamentos das taxas de forma correta e evitar sanções administrativas.

O que é o CTF/APP e qual a sua regulamentação?

O Cadastro Técnico Federal de Atividades Potencialmente Poluidoras e Utilizadoras de Recursos Ambientais – CTF/APP foi instituído pela Lei № 7.804/1989, que modificou a Lei № 6.938/1981, da Política Nacional do Meio Ambiente.

Atualmente, o CTF/APP é regulamentado por meio da Instrução Normativa № 13, de 2021, que o define como sendo: “o cadastro que identifica as pessoas físicas e jurídicas e sua localização, em razão das atividades potencialmente poluidoras e utilizadoras de recursos ambientais por elas exercidas.”

A inscrição no CTF/APP é obrigatória para as pessoas físicas e jurídicas que realizam atividades potencialmente poluidoras listadas no Anexo I da Instrução Normativa № 13, de 2021.

Importante destacar que o CTF/APP não emite licença nem autorização para atividades ou empreendimentos, ou seja, não controla diretamente uma atividade potencialmente poluidora, sendo o controle ambiental realizado por meio do licenciamento ambiental, que poderá ser Estadual ou Federal.

Portanto, o CTF/APP é um cadastro junto ao órgão ambiental, o IBAMA, para o registro e fiscalização das atividades potencialmente poluidoras desenvolvidas pelas pessoas físicas e jurídicas.

Para tanto, o primeiro passo é identificar a atividade exercida pela empresa e por suas filiais, o que se mostrou um desafio ao longo dos anos, em razão das divergências de interpretação quanto a definição do CNAE das empresas e a descrição no CTF/APP.

Passo a Passo para Renovação do CTF/APP

- Acesse o site do IBAMA:

- Vá até o site oficial do IBAMA (ibama.gov.br).

- Faça o Login:

- No menu superior, clique em “Serviços” e depois em “Cadastros”.

- Selecione “Cadastro Técnico Federal (CTF)” e clique em “CTF/APP”.

- Faça login com seu CPF/CNPJ e senha. Caso não tenha uma conta, será necessário criar uma.

- Acesse a Opção de Renovação:

- Após o login, vá até a seção “Sistema CTF/AIDA”.

- Clique em “Atualizar” ou “Renovar Inscrição”.

- Atualize as Informações:

- Verifique todas as informações cadastradas e atualize qualquer dado que tenha mudado.

- Certifique-se de que todas as atividades potencialmente poluidoras ou utilizadoras de recursos ambientais que você realiza estão corretamente listadas.

- Envie a Solicitação:

- Após revisar e atualizar as informações, envie a solicitação de renovação.

- O sistema emitirá um Comprovante de Inscrição atualizado, com validade de 2 anos.

- Acompanhe o Status:

- Acompanhe o status da sua solicitação pelo próprio sistema do IBAMA.

- Caso haja alguma pendência ou necessidade de correção, o sistema irá notificá-lo.

Dicas Importantes

- Navegador: Utilize o navegador Mozilla Firefox para evitar problemas de compatibilidade.

- Documentação: Tenha em mãos todos os documentos necessários para atualização, como CNPJ, CPF, comprovantes de endereço, etc.

- Prazo: Realize a renovação antes do vencimento para evitar multas ou sanções.

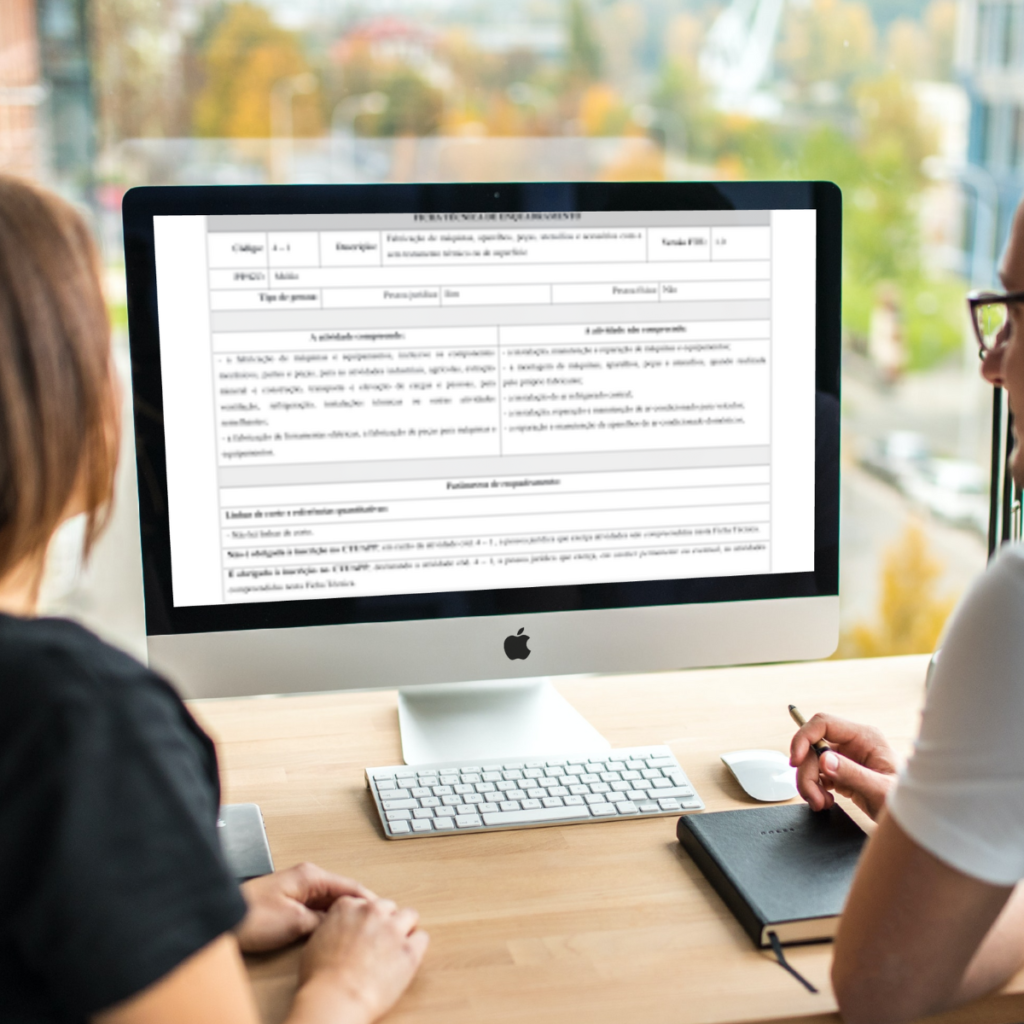

Fichas Técnicas de Enquadramento – FTE

No ano de 2018, o IBAMA publicou a Instrução Normativa № 12 que institui o Regulamento de Enquadramento e criou das Fichas Técnicas de Enquadramento, no entanto no ano de 2022 as FTE foram atualizadas e a Instrução Normativa 6, de 27 de janeiro de 2022 revogou a IN 12/2018.

As Fichas Técnicas são um formulário eletrônico que contém as descrições para enquadramento de atividades potencialmente poluidoras e utilizadoras de recursos ambientais e que determinam quais atividades são passiveis de fiscalização e controle pelo IBAMA.

Importante esclarecer que o IBAMA buscou harmonizar as atividades potencialmente poluidoras com os CNAEs e as referências legislativas que regulamentam as atividades descritas nas FTE (Ficha Técnica de Enquadramento).

As atividades potencialmente poluidoras são divididas em vinte categorias e são o ponto de partida para a compreensão das atividades desenvolvidas. Assim, para o enquadramento adequado das atividades desenvolvidas pela matriz e pelas filiais, é imprescindível a compreensão de todas as atividades desenvolvidas e em quais categorias as mesmas estão inseridas.

Outro ponto importante é compreender que as Fichas Técnicas de Enquadramento são um instrumento de consulta para o enquadramento adequado das atividades desenvolvidas e, por ter um caráter declaratório, a inscrição inadequada sujeita os infratores às sanções administrativas.

Ademais a ausência de inscrição no CTF/APP de atividades potencialmente poluidoras exercidas pela matriz e pelas filiais também sujeita os infratores às sanções administrativas.

E por serem um documento hábil para comprovar a obrigação ou não de inscrição no CTF/APP, as FTEs podem ser apresentadas em processos de licitação, de financiamentos ou de licenciamento ambiental, inclusive para comprovar que não há enquadramento no CTF/APP, se for o caso.

Portanto, ao avaliar uma FTE, se a atividade desenvolvida pela empresa estiver inserida no campo destinado a “não compreende” e não houver referência a outra FTE, significa que aquela atividade não é passível de inscrição no CTF/APP.

Nesse processo de aplicar as FTEs para enquadrar, o mais importante é lembrar que o enquadramento deve se basear nas Fichas Técnicas de Enquadramento e nas normativas ali relacionadas, e não em avaliação discricionária do leitor.

Então, reforçamos que as FTEs são um importante instrumento de consulta para a inscrição correta no CTF/APP, sendo obrigatória a inscrição de todas as atividades desenvolvidas, independentemente de ser atividade meio ou atividade fim da pessoa física ou jurídica.

Portanto, é fundamental avaliar todas as atividades desenvolvidas pela matriz e pelas filiais, identificar se as mesmas estão enquadradas nas FTEs e providenciar o cadastro junto ao CTF/APP.

Lembre-se a inscrição no CTF/APP da matriz não exime a filial que exerça atividade potencialmente poluidora de realizar o citado cadastro.

O IBAMA não realiza o controle ambiental da numeração de CNPJ em si, mas de atividades potencialmente poluidoras e utilizadoras de recursos ambientais, que podem se vincular tanto a um CNPJ de matriz, como de filial.

Portanto, cabe às empresas realizarem a inscrição no CTF/APP de todos os CNPJs que exerçam atividades potencialmente poluidoras de acordo com o Anexo I da Instrução Normativa Ibama nº 13/2021.

No entanto, não há obrigação de inscrição de estabelecimento matriz que seja unidade auxiliar e que não exerça atividade potencialmente poluidora.

Trago para vocês um episódio do Podcast Legal no qual também converso sobre esse tema e respondo a dúvidas de clientes.

Importância do Cadastro Técnico Federal (CTF/APP) e das FTEs

Além disso, é importante lembrar que toda pessoa que exerce atividade potencialmente poluidora ou utilizadora de recursos naturais deve se registrar no Cadastro Técnico Federal – CTF/APP e consequentemente realizar o pagamento da TCFA. A inscrição no CTF/APP é obrigatória para atividades listadas no Anexo I da Instrução Normativa Ibama nº 13/2021, categorias de 1 a 20.

CTF e Taxa de Controle e Fiscalização Ambiental (TCFA)

A Taxa de Controle e Fiscalização Ambiental (TCFA) é uma taxa cobrada pelo Ibama de empresas que realizam atividades potencialmente poluidoras ou que utilizam recursos naturais. Essa taxa é parte do sistema brasileiro de controle ambiental e ajuda a financiar a fiscalização e monitoramento dessas atividades.

Quem deve pagar a TCFA?

Essa taxa é cobrada de empresas envolvidas em atividades que podem impactar o meio ambiente ou que utilizam recursos naturais. Como sabemos, de acordo com a Lei Federal nº 6.938/1981 e a Instrução Normativa Ibama nº 13/2021, todas as pessoas físicas ou jurídicas que exercem atividades listadas no Anexo VIII dessa legislação devem se registrar no Cadastro Técnico Federal – CTF. A partir da inscrição no CTF/APP, a TCFA começa a ser gerada automaticamente. Cabe ao contribuinte emitir a guia e pagar a taxa trimestralmente.

Mudanças na TCFA

O Ibama, por meio da Procuradoria Federal Especializada, divulgou novas orientações sobre a Taxa de Controle e Fiscalização Ambiental (TCFA). Essa taxa é cobrada de empresas que realizam atividades potencialmente poluidoras ou que usam recursos naturais, e é paga a cada três meses.

Cálculo da TCFA para matriz e filiais

A primeira alteração diz respeito ao cálculo da TCFA para empresas que possuem tanto matriz quanto filiais. Um documento do Ibama, o Ofício-Circular nº 20/2023/DIPLAN, destaca que, agora, a receita bruta de toda a empresa (incluindo matriz e filiais) será considerada na hora de definir o porte econômico da empresa e, consequentemente, o valor da taxa a ser paga. Isso significa que, ao invés de avaliar apenas a matriz ou uma filial individualmente, a receita total da empresa como um conjunto será usada para essa definição. Essa nova forma de cálculo entra em vigor a partir de 2024.

Isenção da TCFA em caso de inatividade temporária

A segunda mudança permite que empresas que não tiveram receita em um trimestre específico solicitem a isenção da taxa para aquele período. Para isso, elas devem apresentar documentos, comprovando a ausência de receita, o que indica que a empresa não estava realizando atividades que impactam o meio ambiente.

Essas mudanças são importantes para que as empresas entendam como e quando a TCFA deve ser paga e a relação dela com o CTF/APP e as FTEs.

Seguimos juntos para ajudar nesse entendimento das regulações ambientais, todo o processo de consolidação da legislação pelo qual estamos passando e os impactos na gestão de requisitos legais.

E se você está precisa de parceiro para ajudar nos procedimentos relacionados ao Cadastro Técnico Federal, nossa equipe de Advogados-consultores possui expertise em legislação ambiental e está pronta para auxiliar sua empresa na compreensão e adequação às normas, nos procedimentos necessários.

Tem dúvida, aqui no site você encontrar todos os nossos contatos ou então clique aqui e converse com um de nossos consultores.