TCFA e o Transporte de Cargas: o novo entendimento do IBAMA majora a TCFA em até 1000% para empresas transportadoras com mais de uma unidade.

Em tempos de crescente conscientização ambiental, a regulamentação e fiscalização das atividades potencialmente poluidoras tornou-se uma questão central para empresas e órgãos reguladores. Neste contexto, o papel da Taxa de Controle e Fiscalização Ambiental (TCFA) ganha destaque, sendo instrumento catalisador para o financiamento das operações do Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama).

Essa temática, que já figurou nas pautas do Setcemg, revela-se mais pertinente do que nunca. Vamos entender o motivo?

Quais empresas devem pagar a TCFA

A TCFA é a taxa trimestral que financia o poder de polícia do Ibama e é devida por estabelecimentos que exercem atividades potencialmente poluidoras listadas na Lei 6.938/81 e na IN 13/2021. Com o Parecer 00001/2023 e a Portaria 260/2023, o Ibama passou a considerar a receita bruta total da pessoa jurídica para classificar o porte de cada estabelecimento, o que pode majorar a TCFA de filiais em até 1000%.

Entre os critérios estabelecidos nestas legislações está a classificação das atividades potencialmente poluidoras e utilizadoras de recursos naturais. Essas normativas descrevem não apenas as atividades sujeitas à fiscalização, mas também estabelecem os parâmetros para a graduação do potencial poluidor ou de uso de recursos naturais, o que diretamente influencia a apuração da TCFA.

Esta graduação é importante, pois determina o valor da taxa que cada empresa deve pagar, refletindo a magnitude do impacto ambiental associado às suas operações.

O Anexo I da IN IBAMA n.º 13/2021

Especificamente, o Anexo I da IN IBAMA n.º 13/2021 atualiza e especifica os códigos de atividades econômicas associadas aos níveis de potencial poluidor ou de utilização de recursos naturais, com o objetivo de adequar a legislação às dinâmicas econômicas e ambientais contemporâneas.

A apuração e cobrança da TCFA ocorrem trimestralmente e o fato gerador da taxa é o exercício regular do poder de polícia conferido ao Ibama para controle e fiscalização das atividades potencialmente poluidoras e utilizadoras de recursos naturais. Desde sua instituição, era permitido às empresas contribuintes da TCFA, apurar o valor devido a partir da receita bruta de cada um dos estabelecimentos.

A decisão do Supremo Tribunal Federal no julgamento do RE 416.601/DF elucidou aspectos da legislação ambiental, especificamente no que tange à base de cálculo desta taxa. O STF determinou que a TCFA deve ser calculada considerando a atividade efetivamente exercida pelo estabelecimento, ressaltando a necessidade de uma avaliação justa e proporcional do impacto ambiental das operações. Essa decisão enfatiza a importância de alinhar a cobrança da TCFA com os princípios de equidade, assegurando que as taxas reflitam precisamente a extensão da atividade poluidora.

Este entendimento do STF serviu para reafirmar que as diretrizes para a fiscalização e a tributação ambiental devem ser aplicadas de maneira que reconheça a diversidade e a especificidade das atividades empresariais. Tal posicionamento é fundamental para garantir que a aplicação da TCFA não apenas cumpra seu objetivo ambiental, mas também respeite os limites da proporcionalidade e da razoabilidade, evitando imposições desproporcionais que possam penalizar indevidamente as empresas.

Isto é, por mais de vinte anos, Ibama seguiu as regras estabelecidas na Decisão do STF no julgamento do RE 416.601/DF e cobrou a TCFA dos estabelecimentos das empresas, com base no faturamento do estabelecimento e não da pessoa jurídica.

Mudança no entendimento do Ibama e o impacto na TCFA para o Transporte de Cargas e outros empreendimentos

Contudo, com recente entendimento firmado no Parecer 00001/2023/DITRIB/PFE-IBAMA-SEDE/PGF/AGU, publicado por meio Portaria nº 260/2023, o Ibama pretende cobrar de cada estabelecimento sujeito ao pagamento da TCFA com base no valor da receita bruta total da pessoa jurídica. Logo, mesmo pequenas filiais que sequer possuem receita com a atividade potencialmente poluidora, passam a pagar a TCFA máxima.

O novo entendimento majora em até 1000% o valor da TCFA de filiais de pequeno porte que pertençam a empresas com faturamento acima de R$ 12 milhões.

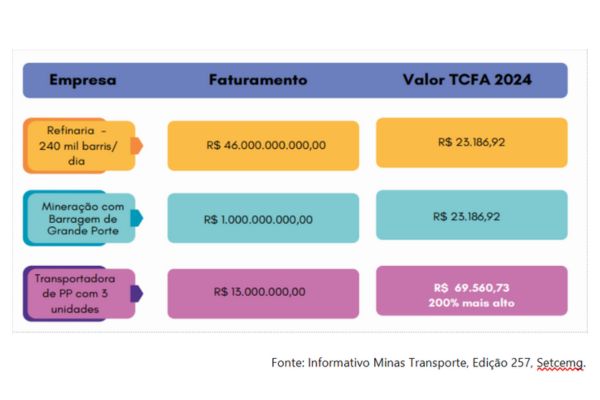

Vejam a comparação na imagem a seguir:

Essa abordagem está em desacordo com o princípio da proporcionalidade, um dos fundamentos do sistema tributário brasileiro implicitamente consagrado na Constituição Federal.

O fato gerador para pagamento da TCFA é o exercício regular do poder de polícia exercido pelo IBAMA e não a receita bruta da empresa. Ora, majorar a taxa em função da receita bruta da pessoa jurídica e não em função da complexidade das atividades de fiscalização ambientais exercidas pelo órgão é algo que se deve combater.

Impacto na TCFA para o transporte de cargas com produtos perigosos

Falando especificamente sobre o transporte de produtos perigosos, a disparidade torna-se particularmente evidente ao comparar a taxa devida por uma transportadora de combustíveis, classificada como Classe 1 para efeitos de licenciamento ambiental em Minas Gerais, com aquela imposta a refinarias de petróleo e minerações a céu aberto, ambas classificadas como Classe 6. Esta comparação destaca a injustiça resultante da majoração das taxas.

É plausível considerar que a receita bruta de um estabelecimento varie de acordo com seu porte e o nível de suas operações e que empreendimentos com maior potencial de poluição ou uso de recursos naturais necessitem de um controle e fiscalização mais rigorosos e prolongados por parte do Ibama.

Entretanto, o exemplo acima revela que a atividade de transporte rodoviário, especialmente de produtos perigosos, que já vinha sendo injustamente tratada com o mesmo potencial poluidor de empresas como refinarias de petróleo, minerações de grande porte, complexos petroquímicos sofreu golpe fulminante com a publicação do Parecer da Procuradoria da Fazenda.

O fato de uma receita bruta total da transportadora ser utilizada como critério de cálculo para cada uma das taxas de todas as filiais deve ser fortemente combatido pelo setor. Portanto, é fundamental que as políticas de tributação ambiental levem em consideração a diversidade atividades empresariais.

Ao invés de se impor uma uniformidade artificial, as autoridades competentes devem buscar soluções que permitam a adaptação das políticas ambientais às particularidades de cada atividade empresarial, garantindo assim o equilíbrio entre a proteção ambiental e o desenvolvimento econômico sustentável.

Atualização importante:

Uma decisão judicial liminar recente afastou a aplicação da majoração da TCFA, baseando-se no argumento de que deve ser aplicada a interpretação expressa do art. 17-D da Lei 6938/1981, e não o definido pelo art. 13 da Portaria IBAMA 260/2023.

A decisão liminar foi proferida nos autos do Mandado de Segurança n.º 5003582-91.2024.4.03.6100, em trâmite na 4ª Vara Cível Federal da Subseção Judiciária de São Paulo. A análise comparativa entre o art. 17-D da Lei n. 6.938/1981 e o art. 13, II, “b”, da Portaria IBAMA n. 260/2023 traz claro que o ato infralegal alterou a forma de classificar o porte de cada estabelecimento de pessoa jurídica composta por matriz e filiais.

Mais conteúdos relevantes para o setor

A revisão sobre as dinâmicas da TCFA e o Transporte de Cargas reforça a importância de estar atualizado com as mudanças legais. Uma forma também interessante de acompanhar assuntos relevantes e o movimento para o setor do transporte de cargas é seguir as publicações do Setcemg.

Este parceiro faz um trabalho importante voltado para estudos de interesse dos integrantes da categoria econômica das empresas de transporte rodoviário de cargas em Minas Gerais

Aqui, na Rocha Cerqueira, acompanhamos todas essas temáticas relevantes e, acredito que um tema de interesse também para você seja as últimas atualizações sobre o transporte de produtos perigosos. Temos um artigo bem completo no qual essas mudanças são abordadas. Clique aqui para ler o artigo.

Seguimos à disposição para soluções jurídicas que subsidiam estratégica e legalmente a tomada de decisões estratégicas pela empresa. Atuamos no esclarecimento de dúvidas e questões ligadas aos requisitos legais ambientais e de saúde e segurança do trabalho voltados especializados para o setor do transporte.

Conte conosco!